El impacto de los vehículos eléctricos fabricados en chino en los mercados primarios de Europa

Aunque la marca MG de SAIC ha causado una impresión notable, la mayoría de los vehículos eléctricos chinos que llegan a Europa pertenecen a marcas establecidas como Tesla, Dacia y Smart.

Durante los primeros ocho meses, el MG4 se aseguró la novena posición entre los modelos más vendidos en el segmento de los compactos. Además, se adjudicó el segundo puesto como modelo totalmente eléctrico más vendido en el segmento, después del VW ID3.

En los primeros siete meses de este año, datos recientes revelan que uno de cada cinco vehículos eléctricos de batería registrados en Europa Occidental fueron importados de China, con Tesla a la cabeza.

El aumento de vehículos fabricados en China que llegan a la región ha sido seguido de cerca. El mes pasado, Ursula von der Leyen, presidenta de la Comisión Europea, declaró abierta una investigación sobre la influencia del gobierno chino en la reducción de los precios de los automóviles fabricados en China y vendidos en Europa, en particular los vehículos eléctricos.

Von der Leyen comentó: "Sus precios están siendo suprimidos artificialmente mediante importantes subsidios gubernamentales. Esto está causando distorsiones en nuestro mercado".

De los 224.254 vehículos eléctricos importados de China y registrados en Europa Occidental, 136.823 eran de fabricantes de automóviles occidentales, de los cuales Tesla, que fabrica automóviles en Shanghái (en la imagen), representó el 68 por ciento, según muestran los datos de Schmidt Automotive Research.

De los 224.254 vehículos eléctricos importados de China y registrados en Europa Occidental, 136.823 procedían de fabricantes occidentales. De ellos, Tesla tenía la participación mayoritaria con un 68%, lo que equivale a 93.700 vehículos eléctricos, según datos de Schmidt Automotive Research. Cabe señalar que Europa Occidental representa el mercado predominante para las ventas de vehículos eléctricos en la región.

El fabricante estadounidense de vehículos eléctricos transporta los Model 3 desde sus instalaciones de Shanghái a Europa, junto con los Model Y con volante a la derecha destinados al Reino Unido. Los Model Y para Europa continental se producen en la planta de Tesla cerca de Berlín.

Tesla, junto con fabricantes de automóviles europeos como Renault y BMW que importan vehículos de China, están incluidos en la investigación de subsidios en curso, según informó el Financial Times.

Gracias al liderazgo de MG, propiedad de SAIC, las marcas chinas, incluida Polestar, contribuyeron a un total de 87.431 ventas de vehículos totalmente eléctricos, lo que les aseguró una participación del 8,2 por ciento del mercado general de vehículos eléctricos en Europa occidental durante los primeros siete meses, según datos de Schmidt.

Los líderes

Las marcas chinas más vendidas en Europa Occidental (todos los tipos de combustible)

Durante un período considerable, los fabricantes de automóviles europeos han expresado su preocupación por la alta eficiencia de la cadena de suministro de China, en particular en lo que respecta a los materiales para baterías. Temen que, incluso con un arancel del 10 por ciento en vigor, las marcas chinas podrían mantener una importante ventaja de costos en el mercado europeo.

Carlos Tavares, CEO de Stellantis, enfatizó en el Salón del Automóvil de París 2022: "El mercado europeo está abierto de par en par para los chinos y no sabemos si su estrategia es ganar participación de mercado con pérdidas y luego aumentar su precio".

La presencia automotriz china en Europa se ha expandido rápidamente: su participación de mercado aumentó del 2,0 por ciento en 2020 al 2,8 por ciento en los primeros siete meses del año en curso, frente a un mero 0,1 por ciento en 2019.

Cabe destacar que MG, en particular, está logrando avances significativos en segmentos cruciales del mercado.

Según cifras del investigador de mercados Dataforce, el MG4 ocupó el noveno puesto en términos de ventas en el segmento compacto durante los primeros ocho meses, con un volumen de 43.045.Además, surgió como el segundo modelo totalmente eléctrico más vendido en el segmento, solo detrás del Volkswagen ID3.

La marca china BYD, liderada por el Atto 3 (en la imagen), fue la marca más vendida en Suecia en julio.

El MG ZS, disponible tanto en versión con motor de combustión como en versión totalmente eléctrica, se ha situado en el puesto 13 entre los SUV pequeños más vendidos en Europa, con un total de 49.656 matriculaciones. Entre los modelos totalmente eléctricos de este segmento, se ha situado en el cuarto puesto.

El impacto más significativo de MG se ha sentido en el Reino Unido, donde se sitúa como la undécima marca más vendida después de ocho meses, según datos del grupo de defensa automotriz SMMT.

En la región europea, el Reino Unido se destaca como el mayor mercado de exportación de China, con 118.000 unidades enviadas en los siete meses iniciales, según informó la Asociación China de Fabricantes de Automóviles.

España es el segundo mayor mercado de exportación de vehículos chinos durante el mismo período, con 84.000 unidades.

Suecia mostró el mayor porcentaje de participación en las ventas de automóviles chinos entre enero y julio, representando el 5,6 por ciento de las ventas totales, según los datos de Schmidt.

Durante el mes de julio, BYD de China ocupó el primer puesto en términos de ventas generales de la marca en el país. Matthias Schmidt, de Schmidt Automotive Research, señaló que julio suele ser uno de los meses más lentos en cuanto a ventas de automóviles en el calendario.

Entre los países europeos, el Reino Unido registró la segunda mayor participación en las ventas de los fabricantes de automóviles chinos durante este período, representando el 5,0 por ciento, seguido de cerca por los Países Bajos con el 4,6 por ciento (ver tabla a continuación).

Enfoque norteño

Los cinco principales mercados europeos para vehículos chinos en términos de cuota de mercado

Aparte de MG, la influencia de los fabricantes de automóviles chinos sobre los actores establecidos sigue siendo relativamente modesta.

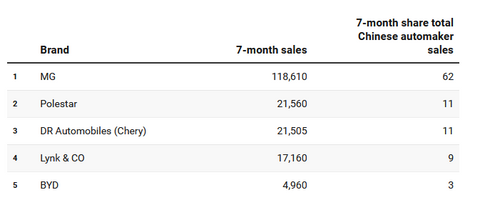

Según datos de Schmidt, MG se llevó la mayor parte de las ventas de automóviles chinos en los primeros siete meses, con un 62%, mientras que Polestar y DR Automobiles (que rebautiza los automóviles producidos por la china Chery Automobile) tuvieron una participación del 11% cada una. BYD representó apenas un 2,6%.

Hasta el momento, la ventaja de costos que permite a las marcas nacionales chinas vender sus vehículos eléctricos en el país a casi la mitad del precio de los modelos equivalentes en Europa no ha resultado en una afluencia sustancial de modelos económicos en la región.

Todos los vehículos chinos que se venden en Europa tienen un coste adicional significativo por su importación. Un informe reciente del banco de inversiones UBS evaluó el coste de producción del nuevo sedán eléctrico mediano BYD Seal y estimó que el precio chino de 26.572 euros aumentaría a 35.342 euros una vez importado.

Este total incluía unos gastos de envío de 2.000 euros, un arancel de importación del 10 por ciento de 3.040 euros, unos gastos de distribución de ventas de 1.500 euros y la variación en el impuesto sobre el valor añadido de 2.230 euros.

BYD en Europa se ha mostrado reacio a vender sólo por su valor, centrándose en el Seal EV de gama alta con una batería de 82,2 kilovatios-hora. Ese coche se vende por el equivalente a 28.800 euros en China, pero cuesta 45.695 libras (52.800 euros) en el Reino Unido, uno de los primeros mercados europeos para los que BYD ha anunciado el precio del coche.

UBS determinó que BYD puede fabricar el Seal en China por un 35 por ciento menos que un VW ID3 fabricado en Alemania, tras realizar un análisis en profundidad del modelo.

El banco no está convencido de que la ayuda estatal haya desempeñado un papel importante en esta ventaja de costes. Patrick Hummel, analista de UBS, señaló: "Es muy posible... que la competitividad de precios sea en gran medida competitividad real y no efecto de los subsidios", en respuesta a la investigación europea sobre el impacto de los subsidios.

El Dacia Spring EV, un vehículo de gran venta, se fabrica en China.

A pesar de los gastos adicionales asociados con la importación de modelos de China, numerosos fabricantes de automóviles europeos y japoneses ya han comenzado a enviar vehículos desde China a Europa.

Entre los modelos actuales se encuentran el BMW iX3, un SUV eléctrico de tamaño mediano, el Dacia Spring, un vehículo eléctrico pequeño, el Citroën C5X, un vehículo de tamaño mediano, y los modelos 3 y Y de Tesla. Honda también comercializa una gama de modelos, entre los que se incluyen el e:Ny1, un SUV eléctrico pequeño, el CR-V, un SUV de tamaño mediano, y el ZR-V, un SUV compacto. Además, el Smart #1 y el DS 9, un automóvil de tamaño mediano, forman parte de esta lista.

De cara al próximo año, la marca Cupra del Grupo VW tiene previsto importar el Tavascan, un todoterreno eléctrico de tamaño medio, desde China. Mientras tanto, la división Mini de BMW presentará el Cooper, un pequeño vehículo eléctrico, y el Aceman, un todoterreno pequeño. Volvo importará el EX30, un pequeño todoterreno eléctrico, y Smart traerá el nº 3 a Europa.

El mercado europeo ha demostrado ser un desafío para muchas nuevas marcas chinas.

En los primeros ocho meses de 2023, varias marcas, entre ellas Hongqi, Xpeng, Aiways, LEVC (la marca de taxis de Geely), Dongfeng Sokon Automobile y Maxus de SAIC, experimentaron una caída en las ventas, según informó Dataforce. En cambio, el mercado de automóviles en general en el mismo período experimentó un crecimiento del 18 por ciento.

En una nota más positiva, otras marcas chinas han demostrado ser muy prometedoras. Nio, por ejemplo, exhibió un impresionante aumento del 109 por ciento con 1.475 ventas. La marca Ora de Great Wall logró 3.551 ventas en este período. BYD experimentó un aumento sustancial del 470 por ciento, totalizando 7.729 ventas. Lynk & CO de Geely también demostró un crecimiento significativo, alcanzando 19.664 ventas, lo que marca un aumento del 50 por ciento con respecto al año anterior.

El crecimiento de Polestar ascendió al 62 por ciento con 25.122 ventas, mientras que MG mantuvo su posición de liderazgo con 137.718 ventas, lo que refleja un notable aumento del 135 por ciento.

En realidad, la amenaza que plantean los fabricantes de automóviles chinos, con excepción de MG, parece ser más formidable en teoría que en la práctica.

---------Este artículo es en parte extraído de Reuters.